ผู้เขียน รัฐพล วชิรเมฆากุล CFP®

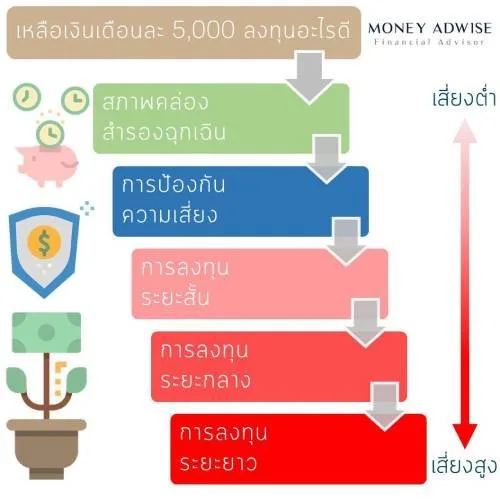

เหลือเงินเดือนละ 5,000 บาท…ลงทุนอะไรดี

ในการวางแผนการเงินนั้น การจัดลำดับเป้าหมายเป็นปัจจัยสำคัญในการตัดสินใจลงทุน ในที่นี้จะใช้เครื่องมือลงทุนหลักๆเป็นกองทุนรวมนะ เพราะเหมาะกับคนส่วนใหญ่ เข้าถึงได้ง่าย มีการกระจายความเสี่ยงที่พอใช้ได้

ในการวางแผนการเงินส่วนบุคคลโดยมาตรฐานนั้นมีลำดับดังนี้

1.สภาพคล่องสำรองฉุกเฉิน

(พอร์ตแรกที่ทุกคนต้องมี)

ควรมีอย่างน้อย 3-12 เท่าของรายจ่ายต่อเดือน เผื่อไว้กรณีฉุกเฉินเช่น รายได้ลดลง ตกงาน การเจ็บป่วย หรืออุบัติเหตุที่ต้องใช้เงินอย่างเร่งด่วน การลงทุนที่เหมาะสมต้องเป็นสินค้าการเงินที่มีความเสี่ยงต่ำมากๆ และต้องมีสภาพคล่องสูงๆ เช่น เงินฝากออมทรัพย์ กองทุนตลาดเงิน กองทุนตราสารหนี้ระยะสั้นๆ สำคัญคือต้องมีการทบทวนสภาพคล่องฉุกเฉินให้เหมาะสมอยู่สม่ำเสมอ ผลตอบแทนคาดการณ์สัก 1%-2%

2.การป้องกันความเสี่ยง

(หาเงินมาได้แล้วอย่าให้มันเสียไปกับเรื่อโง่ๆที่เรารู้ว่ามีโอกาสเกิดได้อยู่แล้ว)

กองทุนสภาพคล่องฉุกเฉินมันรับได้แค่ความเสี่ยงเล็กๆน้อยๆ ถ้าเป็นความเสี่ยงใหญ่ๆต้องอาศัยการบริหารความเสี่ยงด้วยการวิเคราะห์โดยคำนึงเรื่องโอกาสในการเกิด และความสูญเสียว่ามีมากน้อยแค่ไหนในแต่ละความเสี่ยง และเลือกวิธีการซึ่งมี 4 แนวทางคือ เลี่ยงความเสี่ยง(โอกาสสูง สูญเสียมาก) ลด/ควบคุมความเสี่ยง(โอกาสสูง สูญเสียน้อย) ถ่ายโอนความเสี่ยง(โอกาสต่ำ สูญเสียมาก) รับความเสี่ยงไว้เอง(โอกาสต่ำ สูญเสียน้อย) สินค้าการเงินที่อยู่ในหมวดนี้คือ ประกันประเภทต่างๆสำหรับวิธีถ่ายโอนความเสี่ยง ส่วนวิธีอื่นๆก็อาจเป็นการกันเงินเก็บไว้เอง ปรับพฤติกรรม หลีกเลี่ยงความเสี่ยง ผลตอบแทนคาดการณ์น่ะหรอ…ไม่ใช่ประเด็น

3.การลงทุนระยะสั้น

(ลงทุนสั้น อย่าเล่นท่ายาก และจุดเริ่มต้นที่ดีสำหรับมือใหม่)

การลงทุนระยะสั้นเหมาะกับเป้าหมายทางการเงินในช่วงไม่เกิน 1-3 ปี เช่น ดาวน์รถ/บ้าน เรียนต่อป.โท ซื้อมือถือ/กล้องถ่ายรูปใหม่ ซื้อคอมพ์ใหม่ ฯลฯ ซึ่งจะลงทุนในสินทรัพย์เสี่ยงมากไม่ได้ เน้นความปลอดภัยของเงินต้น ในขณะเดียวกันก็ไม่ทิ้งโอกาสที่จะได้ผลตอบแทนดีกว่าเงินฝากทั่วไป และมีสภาพคล่องพอสมควร เครื่องมือการลงทุนที่เหมาะ เช่น เงินฝากประจำ สลากออมสิน สลากธกส. กองทุนตราสารหนี้ระยะสั้น-กลาง ผลตอบแทนคาดการณ์ประมาณ 2%-3%

4.การลงทุนระยะกลาง

(ไม่คุ้นกับการลงทุนหุ้น มาทางนี้)

เหมาะกับเป้าหมายระยะเวลา 3-7 ปี หรือคนอยากเรียนรู้ลงทุนในสินทรัพย์เสี่ยง(หุ้น) จากประสบการณ์ที่เคยจัดสัดส่วนการลงทุน และจากกองทุนรวมฯผสมในไทยเราสามารถคาดหวังผลตอบแทน(แบบไม่เว่อร์)ได้เฉลี่ยประมาณ 4% – 6% ต่อปี หน้าตาพอร์ตการลงทุนระยะกลางมี 2 ส่วนหลักๆคือสินทรัพย์ความเสี่ยงสูงเพื่อดึงผลตอบแทนของพอร์ตให้สูงขึ้น และส่วนที่ลงทุนในสินทรัพย์ความเสี่ยงต่ำเพื่อควบคุมความเสี่ยงรวมของพอร์ต สัดส่วนคร่าวๆประมาณ 50% : 50%

5.การลงทุนระยะยาว

(ทางออกของคนอยากได้ผลตอบแทนสูง)

ยาวๆไม่ชอบเลย กว่าจะได้ใช้เงิน ทำไมต้องยาว…จะบอกว่าถ้าคุณอยากได้ผลตอบแทนดีๆ แต่ไม่อยากขาดทุน การให้ระยะเวลาลงทุนนานๆนี่แหละทางออกที่ใช่เลย เป้าหมายระยะยาว เช่น กองทุนเกษียณ สร้างมรดก หรือเงินเหลืออยากใช้มันทำงาน เป้าทั้งหมดนี้น่าจะเกิน 7 ปีขึ้นไป สัดส่วนการลงทุนสินทรัพย์เสี่ยงมีได้ตั้งแต่ 70%-90% ของพอร์ตเลย บางคนหุ้น 100% ก็ได้นะ ผลตอบแทนคาดหวังก็พอหวังตั้งแต่ 7%-12% ต่อปี ลงทุนหุ้นเยอะเสี่ยงมากมั้ย…เสี่ยง แต่การทยอยลงทุน และให้เวลากับเงินของเราในการทำงาน ในทางสถิติแล้วช่วยลดความเสี่ยงจากการลงทุนได้มาก โอกาสขาดทุนก็ลดลง

ฝากไว้ให้คิดแถมท้าย…Key Success Factor ที่จะกำหนดผลตอบแทนการลงทุนในระยะยาวของคุณ คือ การจัดสรรสินทรัพย์ลงทุน ไม่ใช่การจับจังหวะ