บำนาญ จุดเด่น ข้อระวัง และการสร้างบำนาญด้วยตัวเอง

ผู้เขียน รัฐพล วชิรเมฆากุล CFP®

การมีบำนาญเป็นหลักประกันการใช้ชีวิตหลังเกษียณเป็นเรื่องที่ดีมาก เพราะบำนาญถือเป็นแหล่งรายได้หลังเกษียณที่สร้างรายรับให้ผู้มีบำนาญอย่างสม่ำเสมอ ไม่ว่าสถานการณ์ทางเศรษฐกิจ การเงิน การลงทุนจะผันผวนอย่างไร ช่วยให้บริหารการใช้ชีวิตได้ง่ายขึ้นมาก

บทความนี้จะชวนคุณคิดเรื่องบำนาญมีข้อเด่นข้อด้อยอย่างไร เหมาะกับใคร ถ้าคุณไม่มีระบบบำนาญรองรับการเกษียณแล้วจะสร้างระบบบำนาญของตัวเองต้องทำอย่างไร บทความนี้จะบอกคุณครับ โดยขอเริ่มที่ข้อควรระวังสำหรับคนมีบำนาญ ต่อด้วยการเช็คความพร้อมของคนมีบำนาญ และปิดท้ายด้วยการสร้างบำนาญด้วยตัวเองนะครับ

สำหรับข้าราชการ หรือลูกจ้างในระบบประกันสังคม ระบบบำนาญจะจ่ายเงินบำนาญให้คุณทุกเดือนหลังเกษียณเป็นจำนวนเงินที่เท่ากันอย่างสม่ำเสมอ เรียกว่าระบบรับประกันรายได้ของข้าราชการเกษียณก็ได้ แต่มีข้อควรระวังสำคัญอยู่ 2 ประเด็น

1. บำนาญต้องเสียภาษี

ข้าราชการที่ได้รับบำนาญไม่ได้รับสิทธิยกเว้นภาษีเงินได้ เงินบำนาญถือเป็นเงินได้พึงประเมินประเภทที่ 1 (มาตรา 40 (1)) ผู้ได้รับบำนาญเกินกว่า 120,000 บาท/ปี (กรณีโสด) หรือเกินกว่า 220,000 บาท/ปี (กรณีมีคู่สมรส) มีหน้าที่ยื่นแบบแสดงรายการ ถึงแม้จะไม่เสียภาษีก็ตาม แต่บำเหน็จ/บำนาญชราภาพจากกองทุนประกันสังคมได้รับสิทธิยกเว้นภาษีเงินได้บุคคลธรรมดา (ตามเงื่อนไข)

2. อำนาจซื้อที่ลดลงจากอัตราเงินเฟ้อ

ในปีแรกๆที่เราเกษียณ จะยังไม่รู้สึกว่าเงินด้อยค่าด้วยเงินเฟ้อมันส่งผลกระทบอย่างไร แต่ถ้าผ่านไปอีก 10 ปี ด้วยอัตราเงินเฟ้อประมาณ 3% (อ้างอิงจากอัตราเงินเฟ้อเป้าหมาย) เงินบำนาญ 100 บาทของเราจะลดค่าลงเหลือ 74.41 บาท หายไปกว่า 25%

จากรายงานสถานการณ์ผู้สูงอายุไทย พ.ศ. 2560 ผู้หญิงมีอายุเฉลี่ย 80.4 ปี ผู้ชายมีอายุเฉลี่ย 73.2 ปี และจากประสบการณ์ที่ผมวางแผนการเงินมานั้น ไม่มีลูกค้าท่านไหนเลยที่คาดการณ์อายุขัยตัวเองต่ำกว่า 80 ปี บางส่วนประเมินไปถึง 95 – 100 ปี เพราะเทคโนโลยีทางการแพทย์ อาหาร และยาที่มีการพัฒนาอย่างต่อเนื่อง

จากตัวเลขข้างบน หมายความว่าเรามีโอกาสที่จะมีชีวิตด้วยเงินบำนาญที่มีค่าลดลง 25% - 50% เป็นระยะเวลาอย่างน้อย 10 ปีขึ้นไป ดังนั้นอย่าฝากความหวังไว้ที่บำนาญเพียงอย่างเดียว

ทราบข้อควรระวังสำหรับคนมีบำนาญไปแล้ว ต่อไปเรามาเช็คความพร้อมเกษียณด้วยบำนาญกัน

1. ทำงบประมาณค่าใช้จ่ายหลังเกษียณ

ผมมักจะใช้คำว่าภาพฝันวันเกษียณ ให้คุณวาดภาพฝันของคุณ ในด้านต่างๆ ทั้งค่าใช้จ่ายในชีวิตประจำวัน การท่องเที่ยว การเข้าสังคม ทำบุญ/ช่วยเหลือสังคม ภาระผ่อนชำระหนี้สิน ประเมินค่าใช้จ่ายในแต่ละรายการ โดยบางรายการอาจลดลง บางรายการเพิ่มขึ้นซึ่งขึ้นอยู่กับวิถีชีวิต ไม่มีสูตรสำเร็จว่าควรคิดเป็นกี่ % ของค่าใช้จ่ายในปัจจุบัน แผนการเงินที่ดีที่สุดคือแผนการเงินที่เป็นของคุณเองจริงๆ

2. อย่าลืมประเมินค่าใช้จ่ายการรักษาพยาบาล

สำหรับค่ารักษาพยาบาล กรณีข้าราชการเกษียณนั้นไม่น่ากังวลเพราะยังมีสวัสดิการส่วนนี้อยู่ แต่ควรคิดถึงกรณีที่คุณป่วยด้วยโรคร้ายแรง หรือทุพพลภาพ ซึ่งจะมีค่าใช้จ่ายหลายรายการที่คุณต้องรับผิดชอบนอกจากค่ารักษาพยาบาลที่โรงพยาบาล เช่น การปรับปรุงบ้านเพราะเปลี่ยนวิถีชีวิต จ้างคนดูแล อุปกรณ์ทางการแพทย์ อาหารการกินที่ต้องเปลี่ยนไป

ส่วนลูกจ้างในระบบประกันสังคมอาจเลือกจ่ายเงินเข้ากองทุนประกันสังคมตามมาตรา 39 ต่อเพื่อสิทธิรักษาพยาบาล หรือเลือกทำประกันสุขภาพก็ได้ แต่ต้องไม่ลืมคิดถึงกรณีโรคร้ายแรง หรือทุพพลภาพเช่นกัน

ปัจจุบันประกันสุขภาพกรณีโรคร้ายแรงได้รับการพัฒนาอย่างมาก ครอบคลุมจำนวนโรคมากขึ้น คุ้มครองระยะของโรคกว้างขึ้น ระยะเวลาคุ้มครองนานขึ้น (บางแบบคุ้มครองถึงอายุ 99 ปี) มีแบบที่จ่ายเบี้ยคงที่ในระยะเวลา 5 – 20 ปี แถมยังมีมูลค่าเงินสด ไม่ใช่การจ่ายทิ้งแบบประกันสุขภาพแบบเดิมๆอีกต่อไป

หากไม่ทำประกันใดๆไว้เลยต้องจัดเตรียมงบประมาณรักษาพยาบาลไว้มากพอตลอดการเกษียณ แต่ถ้าทำประกันสุขภาพ หรือประกันสังคมมาตรา 39 ต้องเตรียมงบจ่ายเบี้ยประกันสังคม หรือเบี้ยประกันสุขภาพช่วงหลังเกษียณไว้ในเงินกองทุนเกษียณด้วยนะครับ

3. ประเมินความพอเพียงของเงินบำนาญ

หากคุณเป็นข้าราชการสามารถตรวจสอบบำเหน็จ หรือบำนาญของคุณกับกองทุนบำเหน็จบำนาญข้าราชการ โดยตรวจสอบในระบบ website ของกองทุนฯ สำหรับลูกจ้างในระบบประกันสังคมให้ตรวจสอบกับกองทุนประกันสังคม ซึ่งสะดวกมาก เพราะสามารถตรวจสอบทาง application บนมือถือที่ชื่อว่า SSO CONNECT ได้

หลังจากทราบข้อมูลเงินสำหรับเกษียณของเราทั้งรายรับรายจ่ายแล้ว ก็ให้หาส่วนต่างของเงินที่เราต้องการ หากรายจ่ายน้อยกว่ารายรับก็ยิ้มได้ เกษียณสบายละครับ

4. วางแผนเก็บออมเมื่อมีส่วนขาดของกองทุนเกษียณ

การเก็บออมเพื่อเป็นกองทุนเกษียณนั้น มีสินค้าการเงินหลายประเภท มีหลายระดับความเสี่ยง และลักษณะของการลงทุน ควรเลือกที่เหมาะสมกับเป้าหมายการเงิน และระดับความเสี่ยงที่คุณรับได้เป็นหลัก ซึ่งในส่วนนี้นักวางแผนการเงินช่วยท่านได้อย่างแน่นอน (หรืออาจเลือกทางเลือกที่ 2 ในการสร้างบำนาญง่ายๆด้วยตัวเองในส่วนถัดไป)

สำหรับคนไม่มีบำนาญ แต่อยากมีบำนาญล่ะ จะสร้างบำนาญให้ตัวเองได้อย่างไร

การสร้างระบบบำนาญด้วยตัวเองนั้นมี 2 ทางเลือก 1. การบริหารพอร์ตลงทุนให้มีบำนาญ และ 2.การซื้อประกันบำนาญ

ทางเลือกที่ 1 บริหารพอร์ตลงทุนให้มีบำนาญ

ทางเลือกนี้คือการจัดพอร์ตโฟลิโอให้กับกองทุนเกษียณอายุของคุณที่สะสมระหว่างการทำงานให้มีผลตอบแทนเฉลี่ยในระดับที่คุณรับความเสี่ยงได้ และถอนเงินกองทุนเฉพาะในส่วนของผลตอบแทนออกมาเป็นงบประมาณค่าใช้จ่ายช่วงหลังเกษียณ โดยที่เงินต้นในการลงทุนยังคงอยู่

เครื่องมือลงทุนหลักๆที่ผมแนะนำสำหรับการบริหารพอร์ตโฟลิโอคือกองทุนรวม เพราะมีการลงทุนในนโยบายที่หลากหลาย กระจายความเสี่ยงการลงทุนได้ดี มีผู้บริหารมืออาชีพทำหน้าที่บริหารการลงุทนแทน ปัจจุบันมีกองทุนที่มีนโยบายลงทุนในต่างประเทศ ยิ่งทำให้เกิดการกระจายความเสี่ยงได้มากขึ้น

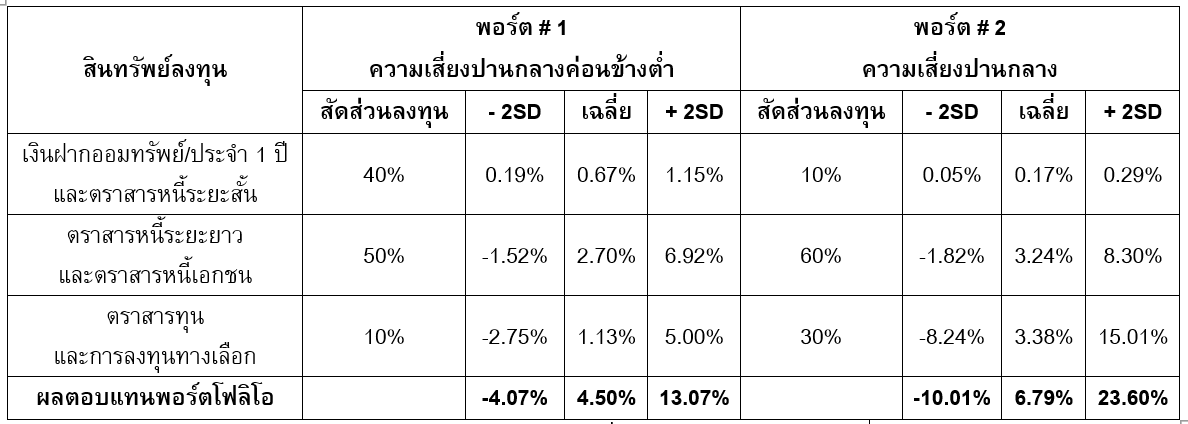

สำหรับพอร์ตโฟลิโอแนะนำนั้น ส่วนตัวมองว่าผลตอบแทนคาดหวังประมาณ 4.5% - 6.79% ต่อปีนั้นค่อนข้างเหมาะสม และเป็นได้ได้ โดยผมเลือกจากพอร์ตที่มีโอกาสติดลบเฉลี่ยไม่เกิน 10% ซึ่งจากข้อมูลผลตอบแทนสินทรัพย์ลงทุน 20 ปี (พ.ศ. 2542 – พ.ศ. 2562) ที่ผมนำมาจำลองพอร์ตโฟลิโอในระดับความเสี่ยงต่างๆกันนั้นได้สัดส่วนการลงทุนที่เหมาะสม และมีช่วงของผลตอบแทนคาดหวัง ดังนี้

กำหนดให้ -2SD หมายถึง ผลตอบแทนในภาวะวิกฤติทางเศรษฐกิจ และการลงทุน

+2SD หมายถึง ผลตอบแทนในภาวะเศรษฐกิจ และการลงทุนเติบโตได้ดี

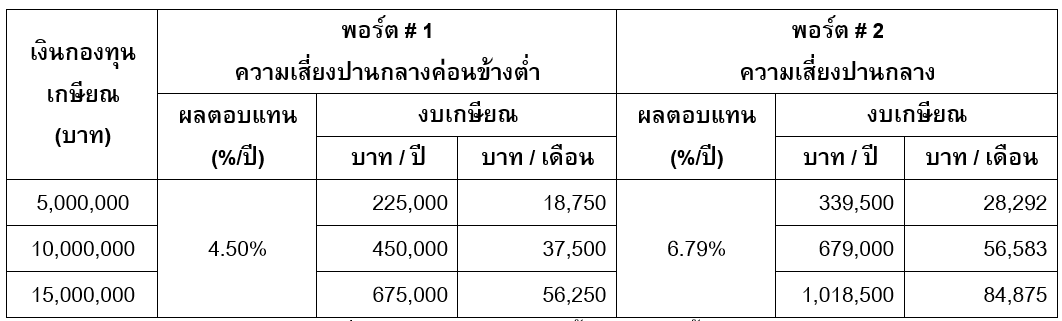

ได้หน้าตาพอร์ตโฟลิโอแล้ว เรามาดูงบเกษียณที่คาดหวังได้กันในตารางถัดไปครับ

การมีเงินบำนาญหลักหมื่นต่อเดือนจากการลงทุนนั้นเป็นไปได้ ขึ้นอยูกับเงินลงทุน และผลตอบแทนจากพอร์ตโฟลิโอที่เลือก แล้วพอร์ตไหนเหมาะกับคุณ

นอกจากการเลือกโดยดูเงินกองทุนเกษียณของตัวเอง กับงบเกษียณที่ต้องการแล้ว วิธีเลือกแบบปลอดภัยทางความรู้สึกไว้ก่อนคือ การเลือกเผื่อใจกรณีผลตอบแทนในภาวะวิกฤติ โดยดูที่ผลตอบแทนพอร์ตโฟลิโอในคอลัมภ์ -2SD ในตารางก่อนหน้า เช่น ถ้าคุณลงทุนเงิน 1 ล้านบาท แล้วลดลงเหลือ 9 แสนบาทยังทนรับไหวไหม ถ้าไม่ไหว...พอร์ตโฟลิโอ # 1 (ความเสี่ยงปานกลางค่อนข้างต่ำ) อาจจะเหมาะสมกับคุณมากกว่าพอร์ตโฟลิโอ # 2

วิธีนี้ข้อดีคือมีโอกาสได้รับผลตอบแทนที่ดี มีโอกาสได้รับงบเกษียณมากขึ้น แต่ข้อด้อยคือมีโอกาสที่งบเกษียณจะน้อยกว่าที่คาดไว้เนื่องจากความผันผวนในการลงทุน หรืออาจไม่มีเลยถ้าผลตอบแทนติดลบ ดังนั้นในปีที่ผลตอบแทนดี อย่าลืมเก็บออมเงินไว้บ้างนะครับ สิ่งสำคัญของทางเลือกนี้คือต้องทบทวนการลงทุน และปรับสมดุลพอร์ตโฟลิโออย่างสม่ำเสมอเพื่อควบคุมความเสี่ยงด้วย

ทางเลือกที่ 2 ซื้อประกันบำนาญ

หากคุณไม่ชอบความเสี่ยง ความผันผวนจากการลงทุน และไม่ถนัดการบริหารพอร์ตโฟลิโอในการลงทุน ประกันบำนาญเป็นทางเลือกในการสร้างบำนาญที่ดี

ดีอย่างไร...ในเมื่อผลตอบแทนจากการซื้อประกันนั้นต่ำ ถ้าเทียบกับเครื่องมือการลงทุนอื่นๆที่ให้สิทธิประโยชน์ในการลดภาษี เช่น RMF SSF

การวางแผนการเงินส่วนบุคคลนั้นไม่ใช่เรื่องของการลงทุนให้ได้ผลตอบแทนสูงๆเพียงอย่างเดียว แต่หมายถึงการจัดการการเงินโดยมองภาพรวมของชีวิตอย่างรอบด้าน ยึดเป้าหมายเป็นศูนย์กลาง และเมื่อมองเป้าหมายเป็นหลักแล้วประกันบำนาญก็เป็นเครื่องมือลงทุนที่น่าสนใจ

ประกันบำนาญคือ แบบประกันรูปแบบหนึ่งที่ผู้ทำประกันจ่ายเบี้ยให้ผู้รับประกันจนครบตามสัญญา แล้วบริษัทประกัน (ผู้รับประกัน) สัญญาว่าจะจ่ายเงินบำนาญให้เมื่อผู้ประกันมีอายุครบตามที่ระบุ (55, 60, 65 แล้วแต่แบบ) โดยจะจ่ายให้เท่าๆกันทุกปีไปจนครบสัญญา (เช่น จ่ายบำนาญให้จนถึงอายุ 90 ปี) ซึ่งผลตอบแทนที่ได้จากประกันบำนาญอยู่ระหว่าง 2% - 4% ต่อปี (ไม่รวมผลประโยชน์จากการลดภาษี)

ประกันบำนาญมีทั้งแบบที่เป็น Single Premium (จ่ายครั้งเดียว) และแบบ Regular Premium (จ่ายเป็นงวดๆตามที่ระบุ เช่น 5 ปี หรือบางแบบระบุให้จ่ายไปจนถึงอายุเกษียณ)

ความพิเศษของประกันบำนาญที่แตกต่างคือมีความคุ้มครองชีวิตด้วย บางแบบมีความคุ้มครองยาวไปจนถึงหลังเกษียณ ซึ่งความคุ้มครองชีวิตนี้ถือเป็นหลักประกันรายได้ให้กับครอบครัว แต่ความคุ้มครองที่ได้มักจะไม่ค่อยสูง

ดังนั้น คนที่ควรซื้อประกันบำนาญคือ คนที่ต้องการวางแผนเกษียณให้ได้รับบำนาญในจำนวนเงินที่แน่นอน รับความผันผวนจากการลงทุนในสินค้าการเงินอื่นๆไม่ได้ โดยมีประโยชน์ในการบริหารความเสี่ยงกรณีเสียชีวิตเป็นประเด็นรอง และบริหารภาษีเป็นของแถม ถ้าจะตัดสินใจซื้อควรซื้อตั้งแต่อายุน้อยๆ เพราะจะได้ผลตอบแทนสูงขึ้น เนื่องจากเบี้ยจะต่ำกว่าคนอายุมาก

เนื่องจากประกันบำนาญคือการสร้างระบบบำนาญให้กับตัวเอง ดังนั้นควรเลือกทำประกันบำนาญจากบริษัทที่มีความมั่นคงทางการเงินสูง ควบคู่กับผลตอบแทนที่ได้

สรุปข้อเด่นของการวางแผนบำนาญให้กับตัวเองด้วยประกันบำนาญคือความชัวร์ของผลตอบแทนโดยที่ไม่ต้องใช้ความรู้ด้านการลงทุนบริหารจัดการเลย แต่ข้อด้อยคือการขาดสภาพคล่อง เพราะต้องจ่ายเงินไปก่อนเป็นจำนวนมากเพื่อให้ได้รับบำนาญที่เพียงพอ หากอยากได้รับผลตอบแทนสูงๆต้องทำประกันตั้งแต่อายุยังน้อยๆ และมีชีวิตอยู่หลังเกษียณนานๆ

ครบถ้วนแล้วนะครับสำหรับคนมีบำนาญ/ไม่มีบำนาญ (แต่อยากมี) ข้อควรระวังของการมีบำนาญ จุดเด่นจุดด้อยในแต่ละทางเลือก คุณจะเลือกทางไหนควรเริ่มจากความเข้าใจตัวเอง เน้นที่เป้าหมายการเงิน เป็นหลัก แล้วคุณจะประสบความสำเร็จในการเกษียณสไตล์คนบำนาญ